Ler Edição

Ler Edição

Aceda à análise das estatísticas sobre os mercados:

A revista apresenta as principais tendências de mercado, resultando da análise das bases de dados estatísticas da Ci, designadamente o SIR, o SIR-RU, os Índices de Preços e Rendas, as Estatísticas Corporate.

A revista tem periodicidade mensal, com 10 números anuais, rodando o seu foco pelos principais mercados: Grande Lisboa, Grande Porto e Algarve.

A procissão vai no adro. Não vale a pena projetar cenários gloriosos nem desfechos apocalípticos antes de se ter uma perspetiva minimamente segura quanto às soluções que viabilizarão a saída da crise pandémica, conhecendo-se quanto tempo a mesma vai durar e quais os seus impactos na economia e no desemprego.

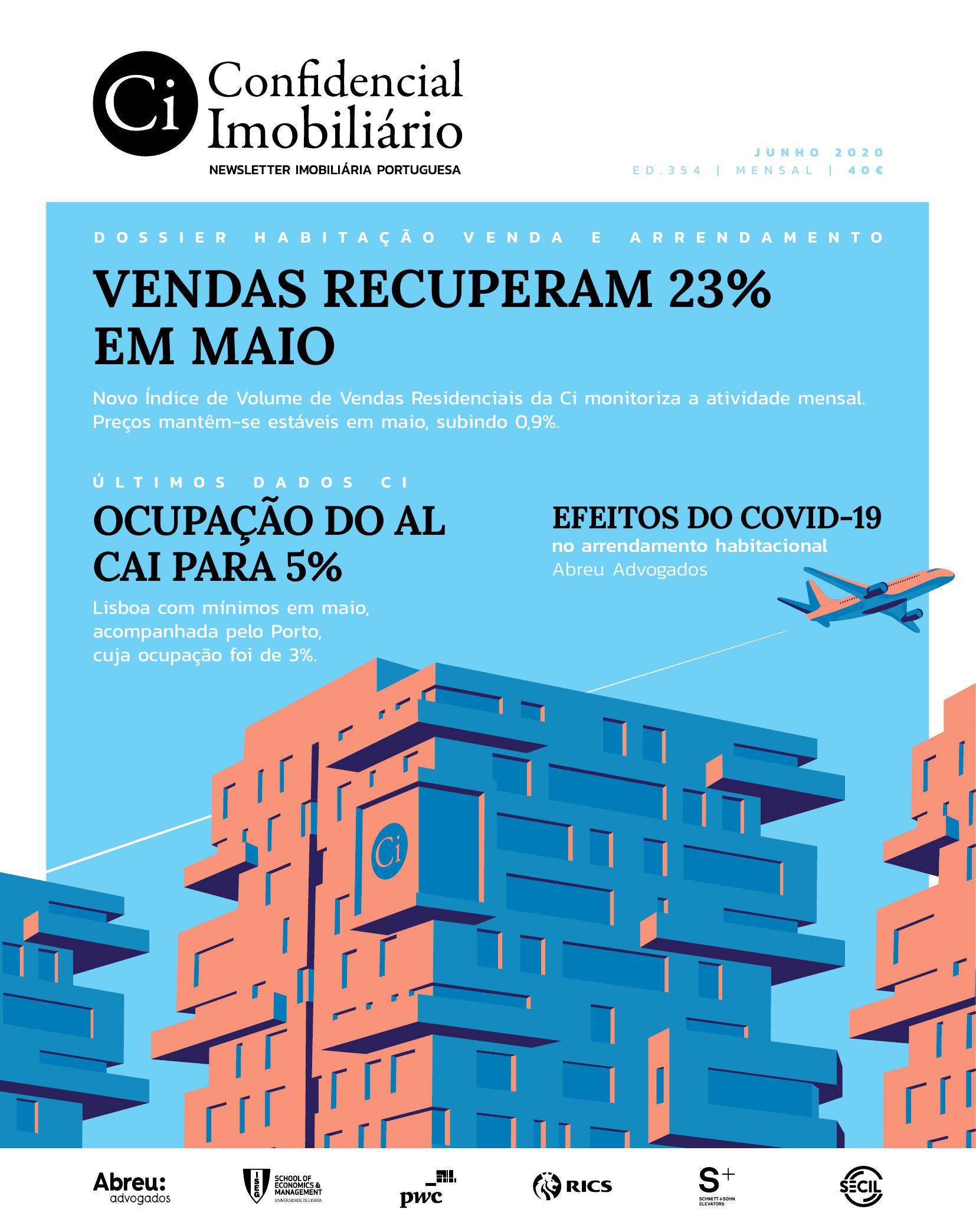

Quando na Ci difundimos os resultados de maio do Índice de Preços Residenciais que, dando seguimento ao registo de estabilidade observado desde março, desmentiam a expectativa já absolutamente enraizada de que o mercado tinha (“finalmente!”) afundado num ciclo de desvalorização sem retorno, a reação nos “chats” dos sites de imprensa foram claramente negativos, espelhando a frustração dos internautas por não verem a realidade dos números confirmar as expectativas estabelecidas.

Dizer que os preços estão (globalmente) estáveis, não é o mesmo que afirmar que assim se manterão, nem que o mesmo acontece em todos os mercados e geografias. Mas quem antecipa uma correção drástica e abrupta ignora vários aspetos essenciais. De todos, o mais importante para mim é a nova compreensão sobre Portugal e sobre o valor do seu território. A consciência desse valor impede que qualquer proprietário que não esteja condicionado financeiramente assuma perdas que superem a quebra de receita que espera vir a ter ao longo da pandemia (dessa ninguém o livra). Depois, destacaria a rápida resposta quer nacional, como europeia, lançando medidas como o layoff ou as moratórias de crédito, que deram a almofada de curto-prazo essencial para impedir um saldo no abismo. Depois, referiria a diversificação das fontes de financiamento do mercado nos últimos anos, com muito mais capital próprio, desligando-o da absoluta dependência do crédito bancário que marcou o ciclo anterior e o conduziu ao estrangulamento financeiro, mercê da crise das dívidas soberanas. Finalmente, aludia às expectativas que é possível ter relativamente ao investimento imobiliário num contexto “permanente” de juros baixos…

Chega? Pode não chegar. Mas pode fazer a diferença face à fatalidade de crises anteriores.

Pelo entremeio vem o evidente. Enquanto durar a pandemia, a procura internacional será necessariamente menor, o turismo estará suspenso, o rendimento dos imóveis cairá significativamente, as rendas descerão, as yields subirão e, logo…

Isso explica a descida no número de vendas. O novo Índice de Volume de Vendas de Habitação (da Ci) mostra que a atividade caiu 53% até abril, recuperando 23% em maio.

Compreensivelmente, a queda no número de vendas advém desde logo do confinamento. Mas resulta igualmente do desencontro de expectativas entre a oferta e a procura. A primeira prefere esperar (ou até comprar tempo no mercado de arrendamento), enquanto a segunda quer tudo, já. Curiosamente, os negócios feitos apontam mais no sentido de ser a segunda quem mais cedeu, produzindo preços em linha com o padrão pré-covid. Mas, quanto ao futuro, surpreendentemente, ou não, o saldo vai depender das políticas públicas adotadas, designadamente em matérias de planeamento, ordenamento e mobilidade. Por azar, logo três áreas em que Portugal não tem mostrado credenciais e cuja capacidade de resposta a novos desafios é morosa e onerosa.

Não vale a pena projetar a procura turística, a atração de talentos, a fixação de empresas ou o investimento por parte de internacionais, sem resolver alguns aspetos que têm tanto de básicos como de estruturais da sociedade e dos tecidos urbanos. O vírus encarregar-se-á de por à evidência as fragilidades de uma macro-cidade que, apesar de una, é administrativamente diversa e desconexa, qual somatório de ilhas, aqui dorme, ali trabalha.

Apoios

Aceda à análise das estatísticas sobre os mercados:

A revista apresenta as principais tendências de mercado, resultando da análise das bases de dados estatísticas da Ci, designadamente o SIR, o SIR-RU, os Índices de Preços e Rendas, as Estatísticas Corporate.

A revista tem periodicidade mensal, com 10 números anuais, rodando o seu foco pelos principais mercados: Grande Lisboa, Grande Porto e Algarve.